官方微信:日成最新資訊

官方微信:日成最新資訊 移動官網

移動官網 官方商城

官方商城(一) 傳統汽車大而不強,新能源汽車同一起跑線

2016 年,我國汽車產量 2800 萬輛以上,世界第一,自主品牌汽車發展態勢良好,但在汽車核心零部件領域仍處于追趕階段,中國企業很難進入到世界知名車企的供應鏈體系,我國傳統汽車產業是典型的大而不強,而新能源汽車領域和國外差距相對較小。2016 年,我國新能源汽車產量 51.7萬輛,累計產量 97 萬輛以上,產量世界領先。

我國汽車年度產量和增速 萬輛

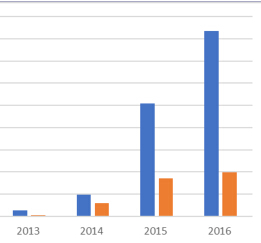

我國新能源汽車年度累計產量 輛

(二) 夯實基礎,政策讓位市場

新能源汽車補貼方案落地。2016 年 12 月 30 日,財政部、工信部、科技部和發改委等四部委正式發布了《關于調整新能源汽車推廣應用財政補貼政策的通知》。《通知》提出:乘用車補貼降幅20%,客車補貼降幅 40%以上,專用車降幅 20%,地方補貼不得超過國家補貼的 50%,電池質量能量密度直接與補貼比例相關聯,插電混合動力客車還提出了節油率的要求。補貼的降低幅度基本復合市場預期,并對細分市場都做了非常詳細的要求,這表明政府對新的補貼政策做了充分的調研,政策讓位市場意圖明顯。

新能源乘用車和專用車補貼方案

?

?

多策并舉,完成長遠規劃。國家出臺了《新能源汽車碳配額管理辦法》等長效機制。該《辦法》在 2017 年開始試運行,2018 年正式運行。《碳配額》是有意引導產業向市場化發展,由“后進”補助“先進”,實現新能源汽車鼓勵政策“雙軌制”,確保國家補貼政策退出之后新能源汽車產業繼續向前發展。國家還發布《節能與新能源汽車技術路線圖》,進一步明確了新能源汽車的發展方向。短期規劃:到 2020 年,新能源汽車銷量占整個汽車銷量的 7%,我國新能源汽車保有量將達到 500 萬輛。中長期規劃:到 2025 年,新能源汽車銷量占整個汽車銷量的 15%;到 2030 年,新能源汽車銷量占整個汽車銷量的 40%。這表明,新能源汽車產業還處于培育、起步階段,未來空間巨大。

節能與新能源汽車路線圖

新能源汽車產量預測 輛

(三) 純電驅動是主流

新能汽車主要有三條路線:一是純電動,指鋰電池作為儲能裝置驅動;二是混合動力,指油電混合驅動;三是燃料電池,是指以氫為燃料驅動,由于燃料電池催化劑要采用鈷金屬鉑和質子交換膜、電池價格昂貴,技術不成熟,氫氣儲運難等問題嚴重制約了燃料電池在新能源汽車領域的產業化。因此,我國主要走純電動和混合動力路線。

截止到 2016 年底,我國累計生產純電動汽車?75.1 萬輛,混合動力汽車 22.2 萬輛。目前,我國新能源乘用車還主要集中在限購城市,北京只推廣純電動,上海以混合動力為主,新能源乘用車將向其他限購城市傳導,量大且增速快。現有新能源客車主要集中在城市公交和公司班車領域,多個城市明確規定,未來新增的公交車大部分或全部是新能源汽車,城市公交市場的滲透率接近 26%新能源客車將小幅增長。在城市用專用車領域只有純電動車型,且處于起步階段,未來替代空間最大。

我國新能源汽車年度產量 輛

我國新能源汽車預計產量 萬輛