官方微信:日成最新資訊

官方微信:日成最新資訊 移動(dòng)官網(wǎng)

移動(dòng)官網(wǎng) 官方商城

官方商城中國(guó)是工業(yè)大國(guó)。隨著工業(yè)行業(yè)逐步進(jìn)入穩(wěn)定增長(zhǎng)、存量競(jìng)爭(zhēng)階段后,在數(shù)字化浪潮席卷之下,工業(yè)領(lǐng)域全鏈路的線上化和智能化發(fā)展也走在不斷迭代的道路上。

近些年來(lái),政策層面不斷在對(duì)工業(yè)互聯(lián)網(wǎng)、工業(yè)品B2B平臺(tái)等方面進(jìn)行規(guī)范化指引。疊加新冠肺炎疫情對(duì)于線上化發(fā)展的依賴(lài)度日益走高,隨著越來(lái)越多基于不同發(fā)展背景的工業(yè)品B2B平臺(tái)陸續(xù)涌現(xiàn),這個(gè)行業(yè)正在迎來(lái)一個(gè)百花齊放的時(shí)代。

根據(jù)麥肯錫調(diào)研數(shù)據(jù),企業(yè)進(jìn)行數(shù)字化轉(zhuǎn)型可將企業(yè)利潤(rùn)率提升9-14個(gè)百分點(diǎn);而數(shù)字化采購(gòu)與供應(yīng)鏈將為企業(yè)帶來(lái)1.3-2.5百分點(diǎn)的利潤(rùn)提升,這恰好約等于工業(yè)B2B企業(yè)的毛利水平。

但與此同時(shí),工業(yè)品不同于傳統(tǒng)消費(fèi)品,采購(gòu)方對(duì)于產(chǎn)品的穩(wěn)定性、品類(lèi)的多樣性、服務(wù)的持續(xù)性等方面會(huì)有更明晰的要求,也因此,不同類(lèi)型的平臺(tái)在此過(guò)程中各自存在著不同的競(jìng)爭(zhēng)優(yōu)勢(shì)。

那么,在這個(gè)工業(yè)品B2B平臺(tái)群雄逐鹿的背景之下,誰(shuí)才具備更好的發(fā)展后勁?追根究底,哪類(lèi)平臺(tái)更能夠做到貼近企業(yè)端客戶(hù)核心痛點(diǎn),才能夠真正在國(guó)內(nèi)工業(yè)生態(tài)中發(fā)展壯大。

群雄競(jìng)逐萬(wàn)億級(jí)市場(chǎng)

近年來(lái),政策層面的支持和指引力度日益加強(qiáng),一定程度上推動(dòng)了工業(yè)品B2B采購(gòu)平臺(tái)發(fā)展的日益豐盛。

自2015年開(kāi)始,工業(yè)互聯(lián)網(wǎng)就正式成為國(guó)家層面倡導(dǎo)的發(fā)展方向,隨后多年來(lái),相關(guān)部委都在陸續(xù)推動(dòng)工業(yè)互聯(lián)網(wǎng)行業(yè)標(biāo)準(zhǔn)和普及的更好推進(jìn)。

2016年,國(guó)務(wù)院發(fā)布《關(guān)于深化制造業(yè)與互聯(lián)網(wǎng)融合發(fā)展的指導(dǎo)意見(jiàn)》,為強(qiáng)化工業(yè)品B2B平臺(tái)的應(yīng)用奠定政策基礎(chǔ)。在之后的多年來(lái),相關(guān)政策分別在培育電子商務(wù)個(gè)性化定制模式、擴(kuò)大工業(yè)APP應(yīng)用規(guī)模、推動(dòng)生產(chǎn)資料市場(chǎng)與企業(yè)開(kāi)展供需對(duì)接等具體領(lǐng)域給出指導(dǎo)。

隨后在2020年4月,國(guó)家發(fā)改委、中央網(wǎng)信辦聯(lián)合印發(fā)《關(guān)于推進(jìn)“上云用數(shù)賦智”行動(dòng)培育新經(jīng)濟(jì)發(fā)展實(shí)施方案》,鼓勵(lì)形成多層聯(lián)動(dòng)的產(chǎn)業(yè)互聯(lián)網(wǎng)平臺(tái),建立跨界融合的數(shù)字化生態(tài),為工業(yè)B2B平臺(tái)促進(jìn)上下游產(chǎn)業(yè)鏈結(jié)構(gòu)優(yōu)化策略提供政策支持。

多年來(lái)的政策推動(dòng),以及產(chǎn)業(yè)生態(tài)之間的逐步接納并走向成熟,讓B2B平臺(tái)在這個(gè)龐大的產(chǎn)業(yè)中開(kāi)始發(fā)揮出重要作用。

據(jù)艾瑞統(tǒng)計(jì),2020年工業(yè)品B2B線上滲透率為4.5%,預(yù)計(jì)到2025年達(dá)13.2%;2020年,中國(guó)工業(yè)品市場(chǎng)規(guī)模為10.6萬(wàn)億元,隨著疫情緩解后國(guó)內(nèi)經(jīng)濟(jì)整體向好,實(shí)體經(jīng)濟(jì)繼續(xù)發(fā)展,預(yù)計(jì)2025年工業(yè)品市場(chǎng)規(guī)模達(dá)13.2萬(wàn)億元,年復(fù)合增速4.5%。工業(yè)品B2B電商平臺(tái)滲透率的提高將撬動(dòng)市場(chǎng)規(guī)模快速增長(zhǎng),預(yù)計(jì)未來(lái)五年工業(yè)品B2B電商市場(chǎng)規(guī)模年復(fù)合增長(zhǎng)率為30%,到2025年達(dá)到1.75萬(wàn)億元。

一批基于不同歷史背景的工業(yè)品B2B采購(gòu)平臺(tái)逐步興起。而在其發(fā)展過(guò)程中,這些平臺(tái)迥異的背景和發(fā)展軌跡也使得他們相互之間存在差異。

第一類(lèi)傳統(tǒng)工業(yè)企業(yè)轉(zhuǎn)型的工業(yè)品互聯(lián)網(wǎng)采購(gòu)平臺(tái),如易工品。對(duì)比其他陣營(yíng),基于歷史上的發(fā)展積累,這類(lèi)平臺(tái)對(duì)于工業(yè)行業(yè)有深厚的理解,能夠了解B端客戶(hù)需求;同時(shí),具備豐富的供應(yīng)商資源,讓這類(lèi)平臺(tái)對(duì)于商品成本和質(zhì)量的把控嚴(yán)格。當(dāng)然,相對(duì)的弱勢(shì)在于可能面臨網(wǎng)絡(luò)流量不足的短期難題,且相對(duì)更了解自身所處領(lǐng)域的產(chǎn)品,那么對(duì)于跨行業(yè)發(fā)展會(huì)存在一定壁壘。

第二類(lèi)是傳統(tǒng)電商在工業(yè)品領(lǐng)域的垂直平臺(tái),如1688工業(yè)品、京東工業(yè)品等。該類(lèi)平臺(tái)在歷史上對(duì)于網(wǎng)絡(luò)技術(shù)和平臺(tái)運(yùn)營(yíng)能力有相對(duì)深厚的積累,因此網(wǎng)絡(luò)流量也較大,但面臨的難題可能主要在于對(duì)工業(yè)行業(yè)本身的積累不夠,因此在相關(guān)商品的熟悉程度會(huì)有一定掣肘。

第三類(lèi)是傳統(tǒng)線下貿(mào)易商轉(zhuǎn)型的工業(yè)品互聯(lián)網(wǎng)采購(gòu)平臺(tái),如鑫方盛等。同樣原本在工業(yè)領(lǐng)域的積累,這類(lèi)平臺(tái)的產(chǎn)品專(zhuān)業(yè)化程度高,對(duì)于B端客戶(hù)需要的商品參數(shù)相對(duì)熟悉,但弱點(diǎn)則在于,長(zhǎng)期聚焦在線下的平臺(tái),要轉(zhuǎn)型線上,傳統(tǒng)貿(mào)易商的身份使其相對(duì)更注重價(jià)格,或有可能會(huì)讓商品質(zhì)量存在參差不齊的表現(xiàn)。

第四類(lèi)則是國(guó)外的工業(yè)品互聯(lián)網(wǎng)采購(gòu)平臺(tái),如米思米、固安捷。國(guó)外的平臺(tái)對(duì)于行業(yè)會(huì)有相對(duì)多的了解,也注重專(zhuān)業(yè)服務(wù),但弱點(diǎn)則在于,其對(duì)國(guó)內(nèi)的相關(guān)工業(yè)生態(tài)不夠熟悉,在資源鏈接鏈接和成本把控方面,不會(huì)比國(guó)內(nèi)本土廠商更有優(yōu)勢(shì)。

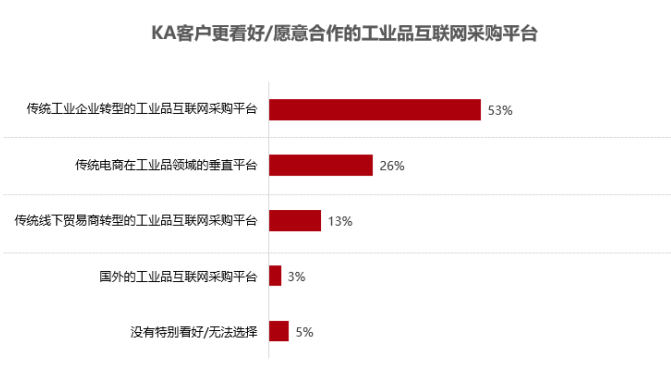

有機(jī)構(gòu)統(tǒng)計(jì)顯示,重要大客戶(hù)對(duì)于各類(lèi)工業(yè)品采購(gòu)平臺(tái)的態(tài)度顯示出,53%的大客戶(hù)相對(duì)更偏好具備傳統(tǒng)工業(yè)企業(yè)背景的工業(yè)品采購(gòu)平臺(tái),其次受信賴(lài)的平臺(tái)則是純電商背景而切入工業(yè)品領(lǐng)域的垂直平臺(tái)。

數(shù)據(jù)來(lái)源 三一戰(zhàn)略發(fā)展研究院

狙擊痛點(diǎn)者得天下

重要客戶(hù)的選擇傾向性有其必然原因。工業(yè)產(chǎn)業(yè)生態(tài)公司在進(jìn)行決策過(guò)程中往往會(huì)重點(diǎn)考慮幾大因素:上游產(chǎn)品的穩(wěn)定性將更好保證公司自身的運(yùn)營(yíng)不容易面臨停滯風(fēng)險(xiǎn);B2B平臺(tái)的數(shù)字化能力的將更好與B端企業(yè)在全鏈路資源對(duì)接上更加協(xié)同一致;同樣重要的是,對(duì)于產(chǎn)品品質(zhì)的要求,就需要匹配同樣有力的、覆蓋前中后端銷(xiāo)售環(huán)節(jié)的服務(wù)能力。

東吳證券分析指出,不同于C端大眾類(lèi)用戶(hù),工業(yè)品客戶(hù)的需求更明確,他們很清楚自己需要什么,因此潛在客戶(hù)有明確群體;此外,這些客戶(hù)不需要與自己經(jīng)營(yíng)無(wú)關(guān)的產(chǎn)品,工業(yè)品電商平臺(tái)上的SKU數(shù)量雖然多,但其不求“泛而散”而求“全而專(zhuān)”。由于采購(gòu)環(huán)節(jié)可以直接營(yíng)銷(xiāo)到企業(yè)的正常經(jīng)營(yíng),因此他們更看重“穩(wěn)”,即產(chǎn)品供應(yīng)和質(zhì)量的穩(wěn)定性。

該機(jī)構(gòu)續(xù)稱(chēng),大體可以總結(jié)出四個(gè)要素:擁有充足的產(chǎn)業(yè)資源;進(jìn)入時(shí)間早、規(guī)模大;所在行業(yè)的上游適度集中且充分競(jìng)爭(zhēng)、下游較為分散;充足的資金和穩(wěn)定的經(jīng)營(yíng)環(huán)境等。同時(shí)滿(mǎn)足這四個(gè)條件的企業(yè)更容易得到穩(wěn)定且持續(xù)的發(fā)展;而如果四個(gè)條件之一出了問(wèn)題,企業(yè)的發(fā)展可能或多或少遇到阻礙。

相比之下,前述第一和第二類(lèi)的平臺(tái),在相關(guān)領(lǐng)域會(huì)具備更好的優(yōu)勢(shì)能力儲(chǔ)備,就不能理解受到客戶(hù)更重視的原因。而相比之下,第一類(lèi)平臺(tái)是順應(yīng)工業(yè)行業(yè)自身發(fā)展延伸而來(lái),對(duì)于專(zhuān)業(yè)性、工業(yè)領(lǐng)域和客戶(hù)的理解,都會(huì)更具備服務(wù)優(yōu)勢(shì)。

典型如易工品平臺(tái),其無(wú)論是員工來(lái)源、歷史上對(duì)細(xì)分領(lǐng)域供應(yīng)鏈匹配的打磨,還是在對(duì)外部產(chǎn)業(yè)生態(tài)的資源連接,以及平臺(tái)數(shù)據(jù)化、智能化發(fā)展,都具備長(zhǎng)期的沉淀積累。

據(jù)悉,在人員匹配方面,易工品當(dāng)前團(tuán)隊(duì)已達(dá)千人規(guī)模,團(tuán)隊(duì)成員主要來(lái)自工業(yè)及互聯(lián)網(wǎng)行業(yè),大多都是各垂直領(lǐng)域的一線大廠。該部分占團(tuán)隊(duì)總成員70%以上。其中百人規(guī)模的選品專(zhuān)家團(tuán)隊(duì)人均行業(yè)經(jīng)驗(yàn)超過(guò)10年,具豐富的用戶(hù)服務(wù)經(jīng)驗(yàn)。

由于其發(fā)展歷史上,常年間與如三一集團(tuán)等工程機(jī)械巨頭、或者其他工業(yè)細(xì)分領(lǐng)域行業(yè)龍頭保持合作共生,在此過(guò)程中讓其供應(yīng)鏈對(duì)接廣度、對(duì)接效率等方面都得到了反復(fù)驗(yàn)證。

基于此前與龍頭企業(yè)的勢(shì)能積累,在外部連接方面,據(jù)悉,易工品構(gòu)建了屬于自己的生態(tài)聯(lián)盟。而聯(lián)盟內(nèi)部會(huì)員之間針對(duì)經(jīng)營(yíng)或者生產(chǎn)痛點(diǎn),將技術(shù)、資源、渠道以及人才進(jìn)行聯(lián)合互通,需求方和供給方直接對(duì)接協(xié)作,可以實(shí)現(xiàn)資源的高效利用與整合。

更重要的是自身數(shù)字化能力的驗(yàn)證。易工品與專(zhuān)注打造工業(yè)互聯(lián)網(wǎng)操作系統(tǒng)的樹(shù)根互聯(lián)早已開(kāi)展深度合作,實(shí)現(xiàn)采購(gòu)數(shù)據(jù)到生產(chǎn)數(shù)據(jù)的全方位全鏈路管理。據(jù)了解,通過(guò)這種合作,易工品得以實(shí)時(shí)掌握及預(yù)判上游合作企業(yè)當(dāng)前生產(chǎn)情況及產(chǎn)能,并根據(jù)數(shù)據(jù)與下游需求企業(yè)進(jìn)行高效匹配,實(shí)現(xiàn)更為精準(zhǔn)、快速的企業(yè)間資源調(diào)度。

由此,從具體合作廠商所在的工業(yè)帶整體的采購(gòu)需求變化,到具體某片工地設(shè)備當(dāng)前使用率以及整體工時(shí),都能通過(guò)數(shù)據(jù)化的形式呈現(xiàn)在系統(tǒng)之中,最終形成有效信息,支持分析和決策。

在工業(yè)行業(yè)急需走向數(shù)字化,甚至智能化的當(dāng)下,資源集聚、需求快速匹配、數(shù)據(jù)平臺(tái)化等能力的突出優(yōu)勢(shì),都支撐著基于傳統(tǒng)工業(yè)企業(yè)轉(zhuǎn)型的B2B平臺(tái)類(lèi)型的快速發(fā)展。在這個(gè)萬(wàn)億級(jí)工業(yè)品采購(gòu)平臺(tái)競(jìng)合過(guò)程中,此類(lèi)平臺(tái)更具備成熟支持工業(yè)企業(yè)發(fā)展和迭代的能力,而由此更具備發(fā)展優(yōu)勢(shì)。

當(dāng)前市場(chǎng)環(huán)境下,工業(yè)品B2B平臺(tái)雖然經(jīng)過(guò)以上四大陣營(yíng)的長(zhǎng)期深耕,但整體數(shù)字化滲透率尚有待提高。各大陣營(yíng)亦在不斷地補(bǔ)齊自身短板,力圖成為市場(chǎng)為數(shù)不多的市場(chǎng)巨頭。傳統(tǒng)工業(yè)企業(yè)轉(zhuǎn)型的B2B平臺(tái)雖有天然的用戶(hù)信賴(lài)以及行業(yè)底蘊(yùn),但亦需推陳出新,專(zhuān)注于用戶(hù)服務(wù),從而保持當(dāng)前較高的成長(zhǎng)性。