官方微信:日成最新資訊

官方微信:日成最新資訊 移動官網(wǎng)

移動官網(wǎng) 官方商城

官方商城近日,乘聯(lián)會發(fā)布的9月全國乘用車市場零售數(shù)據(jù)顯示,已在煎熬中度過一年的汽車行業(yè)或有復蘇跡象。數(shù)據(jù)顯示,9月全國乘用車零售178.1萬臺,同比下降6.5%,低于今年1-9月同比下降8.6%的整體數(shù)據(jù),代表降幅有了明顯收窄,市場信心在逐漸恢復。

不過作者卻發(fā)現(xiàn),在整體大盤出現(xiàn)向好跡象的同時,新能源板塊卻出現(xiàn)了明顯的倒掛現(xiàn)象。數(shù)據(jù)顯示,9月新能源乘用車批發(fā)銷量6.5萬臺,同比下降33.4%,環(huán)比下降8%。更加令人值得注意的是,從7月首次出現(xiàn)同比下跌4.2%,再到8月的15.5%,乃至9月份的33.4%,新能源市場首次出現(xiàn)連續(xù)三連跌,并且月度下滑幅度有所加劇,遠遠高于整體市場跌幅。

要知道繼去年7月中國車市首次出現(xiàn)銷量下滑之后,新能源市場一度成為蕭索車市中的唯一亮點,以連續(xù)數(shù)十個百分點的同比增速有效提振了業(yè)內(nèi)信心,似有成為行業(yè)新助推引擎之勢。只是如今風光不在的新能源車市似乎頗有重蹈整體市場覆轍之勢,為該新興細分市場增添了些許不確定性。

為什么跌?

事實上,新能源汽車這一從“出生”開始便跟政策親密捆綁的新事物,其“喜怒哀樂”同樣跟政策有著緊密聯(lián)系。

在6月末傳統(tǒng)燃油車進行排量法規(guī)切換的關鍵時刻,國家新能源汽車補貼退坡政策的正式施行對于這個已經(jīng)野蠻生長近10年的新細分市場而言,也可謂是“出來混的”終究要還回去了。

政策帶來的影響傳導至市場的速度之快似乎出乎了所有人預料。7月份,面臨更加明顯售價上升壓力的新能源車市即宣告開啟了下跌通道,這對于長久以來依靠政府補貼的一些車企而言,無疑于被出示了“黃牌”。

同時,新能源汽車的市場需求層面也儼然以事實打臉了此前一些樂觀人士,讓他們給投資人描繪的巨大藍圖不得不暫時還停留在PPT上。

從具體數(shù)據(jù)來看,我國新能源汽車的主力消費市場依然集中于一二線城市。得益于國家政策,很多限制傳統(tǒng)燃油車上牌量的大城市一定程度上對新能源汽車開放了綠燈,成為了當?shù)叵M者快速擁有汽車的便利途徑。

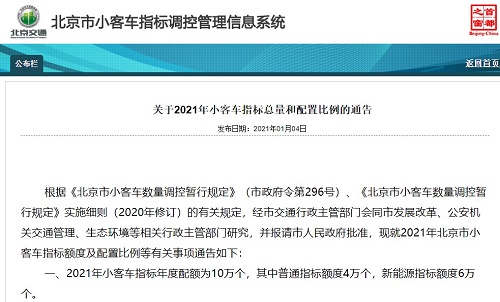

然而,市場終有飽和之時。今年2月份北京市就曾發(fā)布數(shù)據(jù),今年計劃內(nèi)的5.4萬個新能源汽車指標已被全部預定,而累計排隊預定人數(shù)已經(jīng)排到了2027年。而廣州雖然沒有每年新能源汽車固定上牌數(shù)量限制,但是其高達50%的HEV中簽率,讓當?shù)叵M者更加青睞已積累優(yōu)秀口碑的豐田、本田不插電混動車型。同時,三線及以下城市的消費者一方面因為沒有燃油車上牌限制,所以并未產(chǎn)生主觀對于新能源汽車的迫切需求。另一方面則在對新能源汽車電池壽命、續(xù)航里程、充電便利性以及二手車保值率等層面的綜合顧慮下,打消了或許曾經(jīng)萌發(fā)的些許購買念頭。

最后,今年以來所發(fā)生的數(shù)企新能源汽車自燃事件也在迅速傳播的同時,急劇發(fā)酵,成為了新能源車市向下的催化劑。

所以,已經(jīng)基本完成國6切換的燃油車讓此前大量持幣待購的消費者終于可以無顧忌打開錢包了,而在整體大盤依然未能進入上升通道,總量相對固定時,此消彼長,利空消息刺激下的新能源汽車自然成為了下一個暫時被拋售的對象。

攻守相易?

在9月份同比大幅下滑的新能源車市數(shù)據(jù)中,乘聯(lián)會還發(fā)布了一系列細分數(shù)據(jù),其中的一些頗耐人尋味。

9月插混車型銷量同比下降44%,其中合資品牌同比增長80%,中國品牌同比下降60%,合資品牌插混份額已達到45%。而純電車型方面,銷量同比下滑31%。與此同時,HEV銷量則達到2.9萬臺,同比增長61%,環(huán)比增長26%。

事實上,這樣的情況與整體市場頗為類似。因為政策的滯后效應和市場狀況,在前兩年,合資品牌和外資品牌并未集中大量推出新能源產(chǎn)品。而在這兩年開始快速布局該市場的它們,憑借著主動放下身段,敢于降低售價正面和中國品牌短兵相接,再輔以一貫以來的品牌優(yōu)勢,自然上升勢頭明顯。

如雷諾e諾和寶馬5系 PHEV這樣的產(chǎn)品,前者憑借著敢于將售價低至6萬元的定價策略而直接搶奪市場,后者則憑借著品牌優(yōu)勢,于上海這樣一塊傳統(tǒng)牌照需要10萬元,而新能源牌照免費的特殊典型市場,以變相的不俗性價比迅速占領告知、高收入人群市場,今年以來月均3000臺左右的不俗銷量即是最佳例證。

同時,另一股不可忽視的力量則是以兩田為代表的HEV產(chǎn)品正在日益深入人心,其憑借著優(yōu)異的產(chǎn)品體驗和口碑傳播,正在成為越來越多消費者想要嘗試新能源產(chǎn)品時,于目前環(huán)境下所做出的優(yōu)先選擇。

而對于中國品牌而言,此前數(shù)年沒有強大外敵的競爭環(huán)境客觀上造就了技術、產(chǎn)品發(fā)展層次不齊的現(xiàn)狀。一些大量依靠政策補貼的車企面對政策退坡和強大對手的出現(xiàn)的情況變化,技術落后的產(chǎn)品顯然已失去了競爭力。

不過,中國車企也并非沒有精兵強將。長久以來,已有如比亞迪、北汽新能源、奇瑞新能源這樣具備一定自主技術積累,并完善了相關上下游產(chǎn)業(yè)鏈的新能源車企,更有如廣汽新能源這樣大力投入、并已頗見成效的新晉車企,以及蔚來這樣獨具特色、采用互聯(lián)網(wǎng)思維運營的新勢力。這些車企對中國的新能源行業(yè)而言,無疑具備強有力的推動和支撐能力。

雖然新能源汽車是行業(yè)未來大勢所趨,然而任何事物都不是一蹴而就的。就目前汽車業(yè)界而言,燃油車憑借多年來發(fā)展成熟的技術和使用便利性,尚擁有強大的生命力。而新能源汽車當以解決消費者痛點為發(fā)展根本,以技術創(chuàng)新、產(chǎn)品創(chuàng)新為發(fā)展核心,從而成為真正被市場所需求的未來產(chǎn)品,繼而改變?nèi)藗兊某鲂猩睢?/p>