官方微信:日成最新資訊

官方微信:日成最新資訊 移動官網

移動官網 官方商城

官方商城與光伏發電的火熱不同,近年來我國風電建設速度不斷下滑,2017年風電新增裝機容量更是創下近5年新低。但同時,我國海上風電異軍突起,裝機規模連續5年快速增長,已躍居全球第三。

我國海上風電起步晚、發展快,面臨著成本更低的陸上風電和光伏發電等其他新能源的激烈競爭。在近日舉行的2018海上風電峰會上,與會專家表示,在我國海上風電的下一階段發展中,須通過技術創新和規模化開發,盡快擺脫補貼依賴,通過市場化方式實現快速發展。

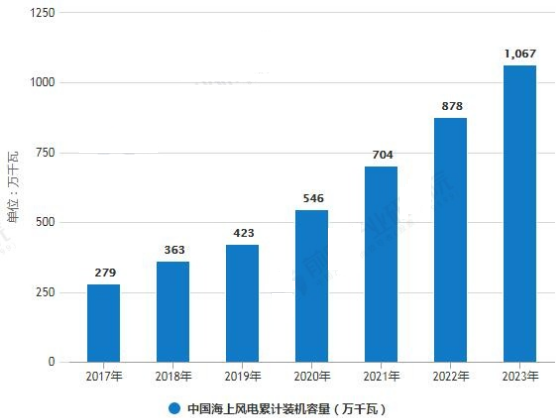

未來中國海上風電累計裝機量將達突破1000萬千瓦

據數據顯示,經過11年發展,截至2017年,中國海上風電新增裝機容量116萬千瓦,累計裝機容量達到279萬千瓦。海上風電場實現多點開花。如果行走在江蘇、福建、廣東等多個省份的海岸線,都能看見白色風機的身影。隨著開發技術和產業鏈實力的持續進步,我國海上風電穩妥推進。2018年中國海上風電新增裝機容量116萬千瓦,累計達到363萬千瓦。

預測2019年中國海上風電累計裝機容量將達423萬千瓦,未來五年(2019-2023)年均復合增長率約為26.02%,并預測在2023年中國海上風電累計裝機容量將突破千萬千瓦,達到1067萬千瓦。

2017-2023年中國海上風電累計裝機容量統計情況及預測

我國海上風電行業發展不利因素分析

1、技術難度大,投資成本高。技術上主要是海上風電的輸送和海上風電場動態穩定性對電網的影響;投資成本上,為適應海上惡劣的環境,海上風電機組須采取氣密、干燥、換熱和防腐等各項技術措施,且機組的單機容量較大,需配備安裝維修的專用設施(登機平臺、起吊機等),海上風電場維護時,必須動用大型維護船,如利用建設施工船、專門的服務船只、直升機接送服務或者母艦類型的船只等。海上風電的發電量是陸上風電場的1.4倍,但投資成本是陸地風電場的近兩倍,當前陸上風電投資成本在8000-9000元/千瓦,海上風電投資成本在10000-18000元/千瓦之間,其中很大在施工建設、設備投資等方面,且后期的運維成本也較高。

2、管理體系不完善

海上風電不同于陸上風電,其尚處于起步階段,管理制度方面還有很多難題要攻克,一個管理環節的缺失,就可能會拖慢整個項目的布局。一方面,海上風電產業的發展尚在初期,一些管理體系還留有空白,其產業審批手續相對復雜緩慢,且未對海上風電的補貼設定合理的標準。另一方面,國家在鼓勵產業發展的同時,對其造成的生態破壞監管不力,因此尚需建成一個完整的管理體系來規范海上風電產業的進一步發展。

3、產業發展缺乏市場拉動力

當前,我國海上風電產業發展主要依靠政策驅動。雖然近年來我國已逐步加大對海上風電產業發展的支持力度,但一個產業的健康可持續發展,除需不斷完善政策、加強政策的引導外,更需市場機制發揮作用。由于我國尚未建立強制性的市場保障政策,無法形成穩定的市場需求,部分企業發展海上風電的主要目的是通過獲取配額來發展常規能源發電,導致海上風電產業發展缺少持續的市場拉動力。

我國海上風電行業發展有利因素分析

1、海上風電產業成為政府主推的新興產業之一

國家能源局出臺的《風電發展“十三五”規劃》提出,要積極穩妥地推進海上風電建設,到2020年,全國海上風電開工建設規模達到1,000萬千瓦,力爭累計并網容量達到500萬千瓦以上。我國海上風電發展趨勢是穩中求進。在未來幾年,隨著海上風電技術的不斷進步,海上風電開發成本會進一步降低,我國海上風電可能會取得更快的發展。

2、新能源市場需求巨大

我國正處于經濟發展轉型升級的關鍵時期,對能源的需求特別是清潔能源的需求非常大,各行各業對能源的需求不斷增加,傳統的非可再生的化石能源對日漸增加的能源需求有點捉襟見肘。此外,由于我國面臨著嚴重的環境污染問題,政府從嚴治污,市場對環保的新能源發電需求將越來越大。

風力發電是可再生能源領域中技術最成熟、最具規模開發條件和商業化發展前景的發電方式之一。在現有風電技術條件下,我國風能資源足夠支撐10億千瓦以上風電裝機,風力發電將是未來能源和電力結構中的一個重要組成部分。

3、具備自然資源上的優勢

我國海上風能資源豐富,東南沿海及附近島嶼的有效風能密度為200-300瓦/平方米以上,全年大于或等于3米/秒的時數約為7000多小時,大于或等于6米/秒的時數約為4000小時。根據發改委能源研究所發布的《中國風電發展路線圖2050》報告,中國水深5-50米海域,100米高度的海上風能資源開放量為5億千瓦,總面積為39.4萬平方千米。

4、電價政策傾向海上風電

2018年1月1日實施新上網標桿電價,但維持海上風電上網標桿電價不變,近海風電項目標桿上網電價為每千瓦時0.85元,潮間帶風電項目標桿上網電價為每千瓦時0.75元。此次電價調整逐步引導風電項目開發向非限電地區轉移,并鼓勵海上風電開發。2017-2018年,我國核準海上風電項目18個,總計5,367MW;開工項目14個,總計3,985MW。

5、為東南沿海省份提供能源補充

海上風能資源主要處于東部沿海地區,以福建、浙江、山東、江蘇和廣東五個省份為主。東部沿海省市是國內經濟最發達的地區,用電領先并處于電負荷中心,為大規模發展海上風電提供了足夠的市場空間。同時,這些省市電力供應緊張,用電增長速度較快,隨著火電裝機量的進一步走弱,用電缺口將進一步擴大,海上風電可以作為目前常規使用能源的有效補充。