官方微信:日成最新資訊

官方微信:日成最新資訊 移動官網

移動官網 官方商城

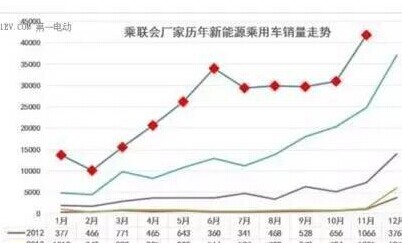

官方商城在新能源汽車銷量快速增長和相關引導政策的不斷刺激下,新能源汽車產業日益被投資者所認可,新能源造車企業也在不斷增多。

明確嚴格控制新增傳統燃油汽車產能和投資范圍符合深化投資管理,適應當前對外開放新形勢的政策要求。即便是在2020年取消商用車外資股比限制,2022年取消乘用車外資股比限制,同時取消合資企業不超過兩家的限制的情況下,也能有效控制傳統燃油車產能。

日前,國家發改委發布公告稱,《汽車產業投資管理規定》(以下簡稱“《規定》”)已通過審議,自2019年1月10日起開始實施。經國務院同意,《政府核準的投資項目目錄(2016年本)》中新建中外合資轎車生產企業項目、新建純電動乘用車生產企業(含現有汽車企業跨類生產純電動乘用車)項目及其余由省級政府核準的汽車投資項目均不再實行核準管理,調整為備案管理。

對于《規定》的正式頒布,國家發改委在其官網發文稱:“發布實施《規定》,是貫徹落實黨中央、國務院關于深化‘放管服’改革、全面放開一般制造業決策部署的重大舉措,是主動適應新一輪產業變革大勢、完善汽車產業投資管理、加快轉變產業發展方式的客觀要求,對深化供給側結構性改革、實現汽車產業高質量發展具有重要意義。”

乘用車市場信息聯席會秘書長崔東樹認為:“經過40年的改革開放,我國汽車產業發展取得長足進步,基本具備了市場化運作、國際化發展、后置式監管的基礎。《規定》實施后,主管部門可以通過市場化競爭手段甄選出更加優質的造車勢力,合理提高新能源產業準入門檻,為汽車產業發展注入新鮮血液,”

門檻“明降暗升”

據了解,《規定》共分九章四十八條,涵蓋了產業投資方向、投資項目標準、項目備案管理、協同監管要求、產能監測預警等各個面面,有加大簡政放權力度、突出政策導向、提高投資項目準入標準、夯實監管責任等四大特點,主要對取消汽車投資項目合資管理、提高要素配置效率、顏控新增傳統燃油車產能、嚴厲查處違規項目等四項出臺了相關細則。

其中,插電式混合動力汽車的所屬類別劃分和純電動汽車整車投資項目的審核權利尤為受到關注。

根據相關細則,插電式混合動力汽車和普通混合動力汽車等投資項目均屬于傳統燃油車投資項目,現有汽車企業建設插電式混合動力汽車生產能力投資項目需滿足:上兩個年度汽車產能利用率高于同產品類別行業平均水平、上兩個年度研發費用支出占主營業務的收入比例高于3%、企業平均燃料消耗量應滿足國家標準和有關規定的要求等多項條件。

業內分析認為,明確嚴格控制新增傳統燃油汽車產能和投資范圍對于當前的燃油車企而言無疑是一道“緊箍咒”,符合深化投資管理,適應當前對外開放新形勢的政策要求。即便是在2020年取消商用車外資股比限制,2022年取消乘用車外資股比限制,同時取消合資企業不超過兩家的限制的情況下,也能有效控制傳統燃油車產能。

新建獨立純電動汽車企業投資項目方面,《規定》對純電動汽車企業投資所在地的產能利用率和之前新能源項目完成情況提出了具體要求,并提高了新能源項目法人股東的投資門檻。要求設計研發企業、境外企業等其他法人股東上兩個年度累計境內外市場銷售并登記注冊的數量需大于3萬輛純電動乘用車或 3000 輛純電動商用車,或上兩個年度純電動汽車產品累計銷售額大于 30 億元。

在崔東樹看來,投資管理權限下放到地方,但并非簡單的權利下放,而是誰主管誰監管,誰審批誰監管。這是是很好的責權利的統一的模式,不再單純憑借生產資質的門檻對新能源投資者機械性的“一刀切”,能夠有效的的制衡了地方政府的投資的沖動,加強監管。汽車投資項目審批資質雖然明面上是在下降,但實質上卻是在收緊。

競爭“狹路相逢”

事實上,相關產業政策的日趨完善與我國新能源汽車產業的快速發展密切相關。在新能源汽車產業日趨成熟和新能源項目投資門檻日趨提高的下,新能源造車企業的競爭壓力也在與日俱增。

受汽車產業未來發展形勢、國家能源供給結構改革、城市發展環保需求等多方面因素的影響,新能源汽車產業已成為我國汽車產業中的重要組成部分。按照《汽車產業中長期發展規劃》中的相關規劃,我國新能源汽車年產銷量將在2020年達到200萬輛,2025年占汽車產銷20%以上。

然而,凡事總有利弊。就新能源產業的未來發展而言,《規定》的出臺無疑會引入更多綜合實力更強的新能源造車勢力,進一步促進新能源汽車的銷量提升。但從新能源企業各自的發展來看,實力者的入侵也無疑會讓新能源汽車生產者之間的競爭更加“腥風血雨”。面對補貼退坡和新型“野蠻”勢力的不斷涌入,在彎道超車的同時提速、保質,將成為多數造車新勢力應對競爭的重要砝碼。