官方微信:日成最新資訊

官方微信:日成最新資訊 移動官網

移動官網 官方商城

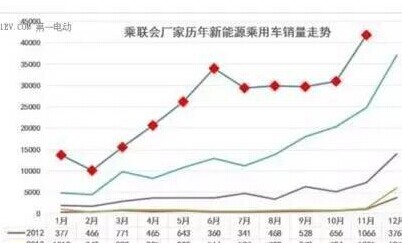

官方商城2018年前三季度,我國新能源汽車銷量達到72.1萬輛,同比增速達到81.1%;其中純電動汽車銷量為54.1萬輛,同比增長66.2%。據預測,2018年我國全年新能源車銷量將突破100萬輛,到2020年有望達到200萬輛。但是,新能源汽車快速發展的同時,也遇到了不少問題。

目前制約新能源汽車產業發展的主要障礙是在電池能量密度和電池成本方面。只有當電池能量密度超過300 Wh/kg之后消費者才能真正消除里程焦慮,同時只有成本下降到與傳統燃油汽車相當時,其經濟性才能得到市場認可。

另外,充電慢、充電難也制約了新能源汽車發展。總之,新能源汽車是個新興產業,產業健康發展就要不斷降成本、補短板。

難以打消的里程焦慮

目前,新能源汽車最難解決的問題之一就是續航里程短。當前我國新能源汽車市場上的純電動汽車所搭載的動力電池,大多數為三元鋰材料和磷酸鐵鋰材料電池。盡管相比鉛酸和鎳氫電池,能量密度已經有了極大的提高,但是依然難以打消消費者的里程焦慮困擾。

根據國家工信部發布的《新能源汽車推廣應用推薦車型目錄(2018年第11批)》,純電動車型的電池系統能量密度在140Wh/kg及以上的占比56.82%,電池系統能量密度雖創新高,但是最高也只是達到170Wh/kg,要滿足消費者對汽車續駛里程的需求,電池的能量密度還有待提高。

當前大多數電動汽車續航里程在100-200公里,滿足人們日常上下班還是可以的,但是無法滿足車主周末和節假日出門遠行的要求。那些宣稱續航里程300-400km的純電動汽車,實際續航里程達不到這么遠,尤其是在冬夏季開空調,續航里程自然會縮短。電動汽車的續駛里程直接受到電池容量的限制,電池容量越高續駛里程也越長。

“哪怕用戶充滿了電出門,也很擔心汽車會在中途斷電。此外,由于用電情況也會影響里程長短,有人甚至為此到了不敢開車內空調的地步。”業內人士表示,電動汽車剩余續航里程估算的復雜性與不準確性是造成焦慮的重要因素之一。

業內人士認為,克服里程焦慮的首要辦法是提升動力電池的能量密度,這也是政府鼓勵以及行業追求的方向,國家政策和動力電池企業都在為此努力。目前國內的高鎳811單體電芯能量密度可做到280Wh/kg(有實驗數據已超過300Wh/kg),這是非常可喜的成績。

降成本是大勢所趨

價格是影響產品銷售的重要因素,目前新能源汽車的售價都比較高,以國產車為例,同配置同品牌的新能源車價格比燃油車的價格普遍高出10萬元以上。即使減去補貼和購置稅依然沒有燃油車便宜。

作為車輛核心零部件,傳統燃油車發動機占據整車成本的15%左右,然而新能源汽車的電池、電機、電控“三電”系統的成本占比則遠遠高于這一數字,其核心動力電池的采購成本,占到了整車價值的30%-50%。純電動車成本除了生產成本,還有巨大的研發成本,由于當前銷量不算高,所以每輛量產純電動汽車分擔的研發成本很高。

其實,隨著技術進步及電池生產規模化,動力電池的成本一直呈下降趨勢,從2010年至2017年,我國動力電池成本就下降了79%。但是,雖然購買新能源車能得到高額的補貼和一系列優惠政策,但目前其本身的價格還是偏高。

電動汽車降成本是大勢所趨,北京理工大學機械與車輛學院副教授、中國電工技術學會電動車專業委員會委員孫立清認為,未來5年新能源汽車成本將大幅下降。他表示,在2018-2019年,因為競爭加劇,續航里程在300km的A級車補貼后的價格將可能下探到10萬元及以下;到了2020年-2021年,新能源車補貼退出,同時新能源汽車形成規模化效應,續航里程在300km的A級車補貼后的價格將可能下探到8萬元左右。

充電慢充電難的頑疾

充電慢、充電難已成為消費者選擇新能源汽車的主要障礙。通常情況下,大多數新能源汽車的電池都采取慢充的方式,需要5-8個小時才能為汽車充滿電。盡管可以通過夜間休息時間充電,但是在白天充電慢給車主帶來諸多不便和時間浪費是毋庸置疑的。

另外,目前國內的情況是充電樁比加油站難找得多,公共場所充電樁的缺乏嚴重影響了電動汽車的出行,而且現在充電標準不統一,不是每個充電樁都能通用。數據顯示,截至2017年年底,我國共建成公共充電樁約21萬個,總車樁比約為8:1,遠遠無法滿足新能源汽車的正常充電需求。

事實上,由于充電樁帶有基礎設施的性質,前期投入巨大,后期回本周期長,對現金流的要求非常高。據了解,按目前的市場平均價格,慢充公共充電樁成本均價約2萬元,快速充電樁成本在10萬-20萬元之間,加之土地使用費、基礎設施、配電設施、運營等成本,僅依靠售電價差和充電服務費,在短期內難以達到盈利的目標。

為解決充電難問題,國務院出臺關于加快電動汽車充電基礎設施建設指導意見,要求到2025年要滿足500萬輛車的充電需要,要新建480萬個充電樁,1.2萬個充電站,車樁比例將接近1:1。同時鼓勵社會資本參與充電設施建設領域。相信,隨著充電基礎設施的完善,充電難問題將會得到極大的緩解。