官方微信:日成最新資訊

官方微信:日成最新資訊 移動官網

移動官網 官方商城

官方商城補貼退坡在預料中,這次退坡幅度“還是過大”

對于各種網傳新能源補貼退坡,各新能源車企都有一個共性的判斷,那就是補貼退坡是趨勢。比亞迪公關總監楊昭認為這在預期當中,新特CEO先越也表示每年都會有網傳版本的流出,公司也在做相關的研究,補貼退坡的大方向是既定的。

國家早在2015年就確定了2019至2020年的新能源汽車補貼政策退坡幅度,到2020年之后補貼取消也是板上釘釘的事。目前來看,無非就是比例的問題。

此外,國家于2018年2月出臺了《關于調整完善新能源汽車推廣應用財政補貼政策的通知》,其中明確提出要“提高技術門檻要求”,即提高動力電池系統能量密度、新能源汽車整車能耗要求。由此可以看出,國家對于新能源車企與動力電池企業補貼政策的導向性是可以確定的:鼓勵高能量密度、低能耗、續航里程提升。

其中,對于低能耗與續航里程提升的解讀,楊昭表示,目前新能源汽車解決續航里程的方法主要有兩種:增多動力電池組、車身輕量化。可以說,在電池能量密度未實現重大突破的背景下,動力電池組越多,對應的續航里程就越長,但同時百公里能耗也就越高,這其實是有悖于節能環保初衷的。那么,從這個角度來看,國家出臺的政策實際上了避免了某些企業為提升能量密度和續航里程堆電池的行為。

現在網傳的補貼退坡均基于所謂的基本補貼退坡,但與此同時,能量密度、能耗、續航里程這幾個指標還存在乘速。如果從這個角度看,對于能量密度高、能耗低、續航里程長的產品,實際上補貼是不降反升的,至少是影響很小。我們可以斷定的是,2018年國家對于新能源汽車補貼政策已經定調,未來兩年的趨勢也將如此。

但是,對于政策的變動,乘聯會秘書長助理盧華平建議,要保持政策和技術標準的相對穩定性,不能頻繁調整,否則廠家也無所適從。他表示,目前來看,補貼退坡還是幅度過大、速度過快,對企業和行業的沖擊太大。“尤其是在新能源積分的交易價值不明確的情況下。一分到底值多少錢?沒有交易,就難以確定。”

良幣驅逐劣幣,“濫竽充數”的企業將被清洗出局

無論網傳版本中提到的退坡幅度是否真實,可以確定的是,對于技術門檻低的新能源車企是非常不利的。業內人士普遍認為,這些低技術門檻的車企沒有競爭力,未來很有可能會退出市場。

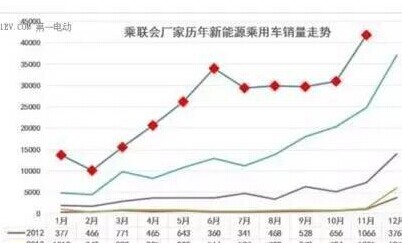

近兩年,新能源車作為大熱產業,有大量的資本投入,都想從中分一杯羹。據統計,從2016年至2018年,中國新增200多家新能源整車企業。但同時,在這兩年里,已經有超過60家破產關門。可以說,對于大部分新能源車企來說,到2020年可能都無法達到量產,在明知道終會被市場淘汰的情況下,依然不顧一切向前沖。

對此,楊昭說:“國家鼓勵實實在在去做新能源的企業,而對那些騙補、取巧的企業,政策就不是那么友好了。但這是一件好事,簡單來說就是良幣驅逐劣幣。”他補充道,目前其實全行業主流、高端的新能源汽車都處于缺貨狀態,真正好的企業和產品是很有市場優勢的。政策是按照全行業最優秀的標準參考制定的,可以說行業的龍頭企業就是行業的標準。產品需要快速迭代的背景下,沒有強大技術支持、不能達標的企業是走不遠的。

總體來看,價格規模化、動力電池技術提升、成本下降,才能讓新能源汽車產業越來越大。補貼退坡、技術門檻提高后,行業洗牌將會加劇,一些“濫竽充數”的企業拿不到補貼不足以支撐成本時,就會被清理出去,離開市場。

產品升級和規模化生產是王道

補貼的多與少,對新能源車企的產品設計、生產和銷售有較大影響。隨著補貼退坡,各企業持怎樣的態度?又該如何應對?

對此,先越表示,如果補貼退坡更多,其實對企業的影響主要是在成本上,可能對于整個行業的洗牌會進一步加劇。如果能夠在成本管理上,尤其是對于進入量產的車型能夠有一定的成本下浮去做對應,應該會有解決方案。

江淮一位相關負責人也認為,補貼退坡的背后是整個行業市場化推廣的量越來越大,在技術上的不斷升級,在成本上的不斷的降低。“江淮作為國內最早進行新能源乘用車開發應用推廣的主要企業之一,我們有信心、也有這樣的技術儲備和產品儲備來應對補貼退坡和技術升級的要求。”

楊昭認為,對于新能源車來說,成本主要分為兩大部分:一是電機、電控、動力電池等核心組件的成本,二就是車身包括材料及其他附件的成本。第一類核心組件的成本通過技術升級是完全可以繼續下降的,可能唯一相對較難的是第二類。“補貼退坡對于企業的影響無非就是其短期的利潤會下降,但利潤水平最后都會回歸正常。”

盧華平則給出了更為具體的應對方式:積極參與新能源積分的交易;產品升級,推出更高續航產品;推出不同的續航續航,有高中低續航的組合;重新推出磷酸鐵鋰電池,降低成本;擴大生產規模,控制生產成本,提高效率。