官方微信:日成最新資訊

官方微信:日成最新資訊 移動官網(wǎng)

移動官網(wǎng) 官方商城

官方商城2018-2022年中國機器人制造行業(yè)影響因素分析

一、有利因素

(一)政策利好

2016年4月,國家工信部、發(fā)改委、財政部聯(lián)合印發(fā)《機器人產(chǎn)業(yè)發(fā)展規(guī)劃(2016-2020年)》。《規(guī)劃》提出,五年內形成我國自己較為完善的機器人產(chǎn)業(yè)體系,并列出了針對性的主要任務。一是推進重大標志性產(chǎn)品率先突破;二是大力發(fā)展機器人關鍵零部件;三是強化產(chǎn)業(yè)基礎能力;四是著力推進應用示范;五是積極培育龍頭企業(yè)。中國機器人行業(yè)處于產(chǎn)業(yè)轉型升級需求釋放、國家政策紅利凸顯、資本市場助推的機遇疊加期,機器人產(chǎn)業(yè)鏈上游零部件、中游本體制造及系統(tǒng)集成、下游應用領域的投資潛力巨大。

2017年12月,工信部印發(fā)《促進新一代人工智能產(chǎn)業(yè)發(fā)展三年行動計劃(2018-2020年)》。智能服務機器人方面,《計劃》提出到2020年,智能服務機器人環(huán)境感知、自然交互、自主學習、人機協(xié)作等關鍵技術取得突破,智能家庭服務機器人、智能公共服務機器人實現(xiàn)批量生產(chǎn)及應用,醫(yī)療康復、助老助殘、消防救災等機器人實現(xiàn)樣機生產(chǎn),完成技術與功能驗證,實現(xiàn)20家以上應用示范。深化發(fā)展智能制造方面,《計劃》提出到2020年,高檔數(shù)控機床智能化水平進一步提升,具備人機協(xié)調、自然交互、自主學習功能的新一代工業(yè)機器人實現(xiàn)批量生產(chǎn)及應用。

(二)已形成產(chǎn)業(yè)集聚區(qū)

我國工業(yè)機器人已形成環(huán)渤海、長三角、珠三角和中西部四大產(chǎn)業(yè)集聚區(qū)。環(huán)渤海地區(qū)以北京、哈爾濱、沈陽為代表,科研實力較強,研究機構眾多;國內代表企業(yè)有沈陽新松、哈工大機器人、哈博實等,均屬于行業(yè)龍頭企業(yè),龍頭企業(yè)牽引作用明顯。長三角地區(qū)機器人產(chǎn)業(yè)發(fā)展較早,實力雄厚,發(fā)展水平較高,四大家族、國內龍頭企業(yè)和科研機構于此都有所分布。珠三角地區(qū)控制系統(tǒng)占有優(yōu)勢,廣州數(shù)控是國內技術領先的專業(yè)成套機床數(shù)控系統(tǒng)供應商,年產(chǎn)銷數(shù)控系統(tǒng)占國內同類產(chǎn)品市場的1/2份額;此外沿海經(jīng)濟發(fā)達地區(qū)是國內工業(yè)機器人的主要市場,珠三角地區(qū)市場應用空間大。中西部地區(qū)機器人產(chǎn)業(yè)起步較晚,但不甘人后,近年來借助外部科技資源,發(fā)展勢頭強勁,行業(yè)龍頭企業(yè)埃夫特從無到有再變強,骨干企業(yè)也快速發(fā)展;研究機構偏少,本地科研資源稍顯不足。

(三)下游制造業(yè)企業(yè)產(chǎn)業(yè)升級的需求

當前發(fā)達國家的許多制造業(yè)企業(yè)已經(jīng)實現(xiàn)了精細化生產(chǎn),從生產(chǎn)、檢測到倉儲、包裝,全程采用自動化設備,以保障產(chǎn)品的穩(wěn)定性和可靠性。相比之下,我國制造業(yè)企業(yè)多數(shù)仍處于自動化的早期階段,以粗放型發(fā)展模式為主,產(chǎn)品附加值低,產(chǎn)品穩(wěn)定性也有較大的待改進空間。隨著未來人們對產(chǎn)品質量要求的提升,我國工業(yè)制造也將朝著集約化、智能化的方向進行產(chǎn)業(yè)升級,自動化程度將會越來越高,對自動化設備的需求亦將會逐步釋放。

(四)新興技術逐漸融合

?大數(shù)據(jù)、物聯(lián)網(wǎng)、虛擬現(xiàn)實、人工智能等技術,與智能制造和機器人領域的融合日益緊密,推動了其快速發(fā)展。例如,虛擬現(xiàn)實技術的應用推動了汽車、航空、航天產(chǎn)業(yè)中“數(shù)字孿生”模式的發(fā)展與應用,推動了集設計與仿真、制造執(zhí)行與質量追溯、數(shù)據(jù)采集與分析為一體的新一代智能工廠的建設,推進這些產(chǎn)業(yè)進入到虛擬制造的新階段。人工智能技術和互聯(lián)網(wǎng)技術與機器人領域緊密融合,提升了機器人的“智能化”水平,使機器人產(chǎn)品可以靈活執(zhí)行多種類、多樣化的工作,引領實現(xiàn)了智能機器人的創(chuàng)新發(fā)展。

(五)機器換人熱潮

一方面,隨著人口紅利減少,勞動力短缺、勞動力成本上升,中國相對于其他發(fā)展中國家的勞動力成本優(yōu)勢慢慢弱化,勞動密集型產(chǎn)業(yè)逐步向東南亞其他國家轉移。印度為吸引外資制定了較中國更為優(yōu)惠的政策措施,而其專業(yè)人才的質量也不在中國之下,兩國在勞動密集型產(chǎn)品上的競爭很激烈。

另一方面,政府也在促進關鍵崗位機器人應用,尤其是在健康危害和危險作業(yè)環(huán)境、重復繁重勞動、智能采樣分析等崗位推廣一批專業(yè)機器人。近年來,“機器換人”熱潮正在席卷廣東、江蘇等制造業(yè)發(fā)達地區(qū)。

二、不利因素

(一)自主創(chuàng)新能力不強

盡管我國基本掌握了本體設計制造、控制系統(tǒng)軟硬件、運動規(guī)劃等工業(yè)機器人相關技術,但總體技術水平與國外相比,仍存在較大差距;我國缺乏核心及關鍵技術的原創(chuàng)性成果和創(chuàng)新理念,缺乏面向企業(yè)及市場需求的問題依然突出;精密減速器、伺服電機、伺服驅動器、控制器等高可靠性基礎功能部件方面的技術差距尤為突出,長期依賴進口。

(二)國產(chǎn)品牌市場占有率低

?國內已涌現(xiàn)出一批機器人領軍企業(yè),如新松、哈工大、大疆、科沃斯等,但知名度比起機器人四大家族ABB、庫卡、發(fā)那科、安川仍存在一定差距。外資品牌已瞄準中國市場,在價格、細分行業(yè)推廣等方面加快市場滲透和布局。外資企業(yè)在華銷售的機器人產(chǎn)品類型以多關節(jié)機器人為主,占其在華銷售工業(yè)機器人總量的84%;而多關節(jié)機器人是國產(chǎn)機器人的主力,占其銷量的41%。國內機器人自主品牌占比不高,產(chǎn)品特色不夠明顯,品牌影響力不大。

(三)核心零部件對外依賴度較高

由于在減速器、伺服電機等核心零部件技術上的差距,國內廠商往往對國際廠商的依賴度非常高,采購溢價十分嚴重,關鍵零部件伺服電機、控制器、減速機占成本的50%-60%,多關節(jié)機器人減速機占成本的30%左右,直接束縛了中國機器人產(chǎn)業(yè)的進一步突破。

(四)傳統(tǒng)生產(chǎn)制造業(yè)基礎薄弱

工業(yè)機器人產(chǎn)業(yè)的發(fā)展離不開機械制造、電子設備等其他加工制造行業(yè)的發(fā)展,而現(xiàn)階段我國基礎性加工制造領域技術水平較為薄弱,許多優(yōu)質的資源和優(yōu)惠的國家政策都偏向于信息技術產(chǎn)業(yè)的發(fā)展,造成了國內產(chǎn)業(yè)結構發(fā)展的不平衡態(tài)勢,使得工業(yè)機器人這一綜合性領域無法發(fā)揮國內高科技信息產(chǎn)業(yè)的優(yōu)勢,嚴重削弱了國內工業(yè)機器人產(chǎn)業(yè)發(fā)展的進度。

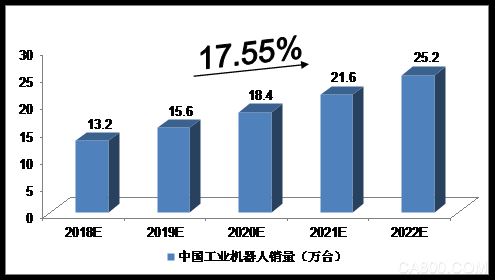

2018-2022年中國工業(yè)機器人銷量預測

2014年,中國工業(yè)機器人銷量為5.7萬臺,同比增長了55%;2015年,銷量達到6.8萬臺,同比增長19%;2016年,銷量達到近9萬臺;2017年,我國工業(yè)機器人銷量首次超過11萬臺。

我們預計,2018年我國工業(yè)機器人銷量將達到13.2萬臺,未來五年(2018-2022)年均復合增長率約為17.55%,2022年將達到25.2萬臺。

圖表?中投顧問對2018-2022年中國工業(yè)機器人銷量預測(數(shù)據(jù)來源:中投顧問產(chǎn)業(yè)研究中心)

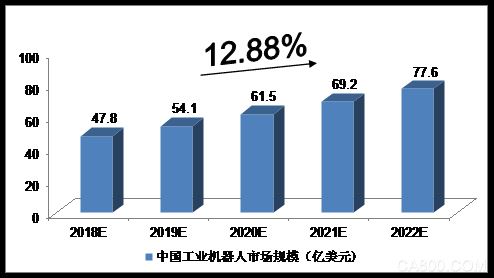

2018-2022年中國工業(yè)機器人市場規(guī)模預測

2017年,我國工業(yè)機器人市場規(guī)模達到42.2億美元。我們預計,2018年我國工業(yè)機器人市場規(guī)模將達到47.8億美元,未來五年(2018-2022)年均復合增長率約為12.88%,2022年將達到77.6億美元。

圖表?中投顧問對2018-2022年中國工業(yè)機器人市場規(guī)模預測(數(shù)據(jù)來源:中投顧問產(chǎn)業(yè)研究中心)

2018-2022年中國機器人市場規(guī)模預測

2017年,我國機器人市場規(guī)模為62.8億美元。我們預計,2018年我國機器人市場規(guī)模將達到87.4億美元,未來五年(2018-2022)年均復合增長率約為32.26%,2022年將達到267.4億美元。

圖表?中投顧問對2018-2022年中國機器人市場規(guī)模預測(數(shù)據(jù)來源:中投顧問產(chǎn)業(yè)研究中心)