官方微信:日成最新資訊

官方微信:日成最新資訊 移動官網

移動官網 官方商城

官方商城在國家鼓勵和支持新能源汽車產業發展的形勢下,地產商們瞄準了新能源汽車產業這塊蛋糕,紛紛帶著資金、資源迅速開始跨界布局。地產商資本的涌入給新能源汽車行業帶來活力的同時,也面臨著諸多挑戰和質疑。

新能源汽車發展勢頭強勁 潛力無窮

隨著地產行業步入“白銀時代”,房地產市場的利潤增速放緩,主流地產商紛紛選擇多元化業務拓展,尋求新的利潤增長點。尚未完全啟動的新能源汽車市場,被資本公認為是下一個具有萬億級市場空間的大市場,吸引了眾多地產商尤其是地產大鱷們的目光。

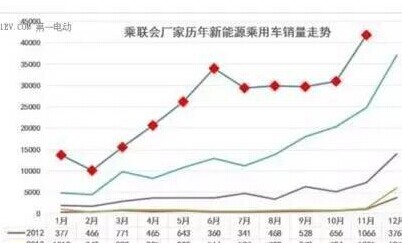

從2009年”十城千輛”項目推行以來,新能源汽車產業發展受到國家政策大力支持,在近十年里,我國新能源汽車產業快速發展。據中汽協數據顯示,2017年,新能源汽車產銷均接近80萬輛,分別達到79.4萬輛和77.7萬輛,同比分別增長53.8%和53.3%,產銷量同比增速分別提高了2.1和0.3個百分點。2017年新能源汽車市場占比2.7%,比2016年提高了0.9個百分點。

最新數據顯示今年1-7月,新能源汽車產銷分別完成50.4萬輛和49.6萬輛,比上年同期分別增長85%和97.1%。可以看到,新能源汽車發展勢頭強勁,正處在爆發式增長的前期,而不斷涌現的造車新勢力大多存在資金問題,給了大資本入局發展的契機。

2015年,《中國制造2025》中提出把“節能與新能源汽車”作為重點發展領域。與此同時,新能源汽車產業被列入了國家戰略性新興產業發展規劃。《節能與新能源汽車技術路線圖》預測2025年我國新能源汽車的保有量將高達2000萬輛。

在國家鼓勵發展實體經濟的形勢下,新能源汽車行業作為戰略新興產業,是重點鼓勵和支持的行業,自然成為各地產商轉型的目標。即使政府在不斷退補,各地方仍然紛紛出臺新能源汽車產業扶持政策,形勢一片利好,發展新能源汽車大勢所趨。

激發市場活力 加速競爭淘汰

從早期的萬達投資銀隆新能源公司,到華夏幸福收購合眾新能源、碧桂園布局新能源產業鏈、寶能入主觀致,以及如今的恒大入股法拉第未來、萬通收購星恒電源等等,這些大資本的入駐必然能激發新能源汽車市場的活力。

一方面,盡管一些關鍵零部件的技術以及電動汽車車身結構與配套部件設計等技術已經大范圍應用于新能源汽車上,但相對整個新能源汽車產業而言,這些技術還是處于不夠成熟的階段,仍然存在許多技術瓶頸。而研發核心技術與改進車輛需要投入大量的人力、物力,企業需要有一定的資金支持,大資本的涌入給新能源汽車產業鏈的上下游企業帶來資金和資源的支持,加快技術的研發與加大研發的力度,激發了新能源汽車市場的活力。

不斷涌現的造車新勢力和積極轉型的傳統車企以及新能源汽車產業鏈的上下游企業抓住國家政策東風和市場機會,占領新能源汽車市場。但激烈的競爭、補貼退坡導致的利潤空間下降、以及企業規模的不斷擴大,使得企業出現捉襟見肘的局面。大資本的入駐能夠幫助企業規避風險,度過轉型期,解決資金鏈斷裂、融資困難等問題。

另一方面,地產商首先將目光鎖定在實力雄厚的行業翹楚上,與之實現強強聯合,而一些資金較短缺、實力不夠雄厚的中小企業,面臨的是并購與重組的局面。隨之而來的是整個產業的整合,進而加速競爭,淘汰低水平的重復建設,節約資源,有效促進企業的并購與資產的重組。最好的例子便是動力電池行業,根據中國電動汽車百人會數據,動力電池配套企業從2015年大約150家降至2017年的100家左右,1/3的企業被淘汰出局。頭部效應凸顯,行業集中度快速提升。

外資股比限制取消 競爭白熱化

當然,地產商進軍新能源汽車領域并不是萬事亨通。今年6月28日,國家發展改革委、商務部發布了《外商投資準入特別管理措施(負面清單)(2018年版)》。措施規定,在汽車制造業上,2018年取消專用車、新能源汽車外資股比限制。除專用車、新能源汽車外,汽車整車制造的中方股比不低于50%,同一家外商可在國內建立兩家及兩家以下生產同類整車產品的合資企業。2020年取消商用車制造外資股比限制,2022年取消乘用車制造外資股比限制以及同一家外商可在國內建立兩家及兩家以下生產同類整車產品的合資企業的限制。

汽車行業外資股比限制放開之后,毋庸置疑,新能源汽車成為汽車行業中率先取消外資股比限制的領域,此舉將會加速外資企業在華開廠的腳步,尤其是在新能源汽車領域。此時,地產商跨界進軍新能源汽車領域,面臨的不只是國內企業的競爭,外資的規模進入,將使新能源汽車市場的競爭更趨白熱化,其中必將少不了一番博弈。這也提醒著跨界進軍新能源領域的資本方包括地產商,跨界進軍新能源汽車領域并不是簡單地投入資金,更需長期深耕,為布局新能源汽車領域打好基礎,做好迎接挑戰的準備。