官方微信:日成最新資訊

官方微信:日成最新資訊 移動官網

移動官網 官方商城

官方商城“到2020年,我國新能源汽車終端零售量將突破180萬輛;到2021年,新能源汽車市場將進入快速發展期;到2030年,新能源車在產品和價格方面比燃油車更具優勢,乘用車市場將呈現出‘平分秋色’的格局。”

“雙積分政策”助力新能源銷量沖擊180萬輛

有業內人士曾指出,“雙積分”政策將對我國電動汽車發展產生巨大推動作用,其效用遠大于歐盟的碳排放限額以及美國加州的排放政策。

而隨著“雙積分”政策一紙令下,原本還在猶豫不決的合資廠商也紛紛公布了其新能源車的上市計劃。除了短期應急的混動產品、插電混動或者“借殼產品”,不少車企還提出了基于純電平臺的正向研發產品規劃。可以預見,在未來的2-5年,中國新能源車市場將快速發展。

2017年合資企業汽車銷量達1400萬輛,約占乘用車市場整體銷量的57%,但新能源車銷量幾乎為0,這將倒逼合資廠商加快推進新能源車的上市步伐。

“‘雙積分政策’的推出是一個殺手锏。”田偉東說,“我們預測,2020年合資廠商總銷量將達到1500萬輛的規模,其中新能源汽車的整體銷量將達到180萬輛,合資品牌新能源產品銷量將達到60萬輛,這意味著另外120萬輛由自主品牌貢獻。去年,新能源市場的整體容量僅為55萬輛,而這55萬輛均來自自主品牌,若要達到兩年后的120萬輛銷量目標,其實年均增長30%即可。”

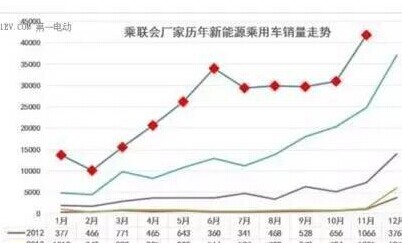

數據顯示,今年6月我國新能源乘用車銷售7.17萬輛,環比5月下降22%,同比增長74%。1-6月我國新能源乘用車銷量達35萬輛,同比增長1.2倍。

由此不難看出,新能源汽車有機會在2020年達到180萬輛的銷售規模。

2030年,新能源汽車或與燃油車銷量平分秋色

根據《中國新能源乘用車市場發展趨勢研究報告》顯示,結合市場發展“S型”曲線規律,以及燃油車的“S型”曲線規律,2016年至2021年為新能源汽車“引入期”,2022年至2030年為新能源汽車“發展期”。

上述報告認為,在“發展期”,新能源汽車市場將呈現市場快速增長、車型數量增多、產品價格逐漸下降和消費需求趨向多樣化等特點。

“車企未來黃金發展時期就是從2021年開始到2030年這10年。”田偉東認為,“2030年新能源汽車市場整體份額將占到整個乘用車市場的一半,達到50%。”

根據此前規劃,新能源汽車的銷售比例在2020年要達到7%以上,2025年要達到15%以上,2030年則要求達到40%以上。

對此,田偉東認為,未來,車型成本下降、產品力提升和基礎設施建設的完善等三方面將會支撐新能源汽車在十年后的銷量“更上一層樓”。

“從目前來看,新能源汽車的價格并沒有優勢,其整體高出燃油車5萬到7萬元,這是由電池成本居高不下所造成的。我們預計,2020年開始,動力電池的價格降幅每年將下降10%-25%。”田偉東表示,“2020年,我國充電站將達到1.2萬個,充電樁將達到450萬個,車樁比要力爭達到1:1,基本接近500萬的保有量。”

在田偉東看來,無論是燃油車,還是電動車,最終都要滿足消費者需求,而消費者對于車輛的一些需求其實都是類似的,所以未來在產品供給上,新能源汽車將會像燃油車一樣以PHEV車型為主。