官方微信:日成最新資訊

官方微信:日成最新資訊 移動官網

移動官網 官方商城

官方商城“隨著新能源汽車性能的不斷提升和補貼政策的逐步退出,對消費者來說,2020至2025年將出現新能源汽車的最佳購買時間點。”全國工商聯汽車經銷商會新能源汽車分會會長李金勇在近日召開的“2018新能源汽車市場前景與競爭趨勢預測峰會”上指出,到2025年,新能源汽車銷量將達800萬輛,而燃油車銷量則會達到峰值(約3200萬輛),之后將經歷斷崖式下滑,預計到2030年燃油車銷量將跌至2000萬輛。

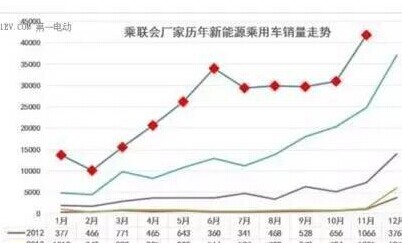

中國汽車技術研究中心產業發展市場咨詢部部長梁晶晶認為,2020年新能源汽車市場占比將達到7%左右,到2025年預計升至21.4% 。短期內,新能源汽車在2018年的市場增長率約為26%,總銷量約為105萬輛。

“雙積分”政策實施仍存變數

備受關注的《乘用車企業平均燃料消耗量與新能源汽車積分并行管理辦法》(以下簡稱“雙積分”政策)將于2018年4月1日開始正式實施。該政策要求,以年產量或進口量3萬輛為門檻,不足3萬輛的傳統燃油乘用車企不設定新能源積分比例要求,3萬輛以上的從2019年開始實施積分考核。

此外,2019年與2020年新能源汽車積分比例要求分別為10%和12%。乘用車企業由平均燃料消耗量所產生的負積分需要通過購買新能源汽車正積分抵償歸零。其中,乘用車企業在2019年度產生的負積分,可使用2020年度產生的正積分進行抵償。

梁晶晶認為,“雙積分”政策的實施可實現對補貼政策退坡的有效銜接,激發企業發展節能與新能源汽車的內生動力。

然而,在李金勇看來,“雙積分”政策落地執行仍存在諸多變數。“傳統乘用車企業在2019年度的負積分可使用2020年度產生的正積分進行抵償,但2020年的負積分可否使用2021年的正積分抵償,政策并沒有說明,可見政府對此留有余地,積分制度或要到2021年才能真正發力。”

除了“雙積分”政策,李金勇還特別提到了于2018年1月5日發布的《智能汽車創新發展戰略(征求意見稿)》,該文件提出到2020年智能汽車新車占比將達50%,到2035年中國將在全球范圍內率先建成智能汽車強國。

“這一政策的力度或超過‘雙積分’,對于智能汽車的目標要求將會進一步提高燃油車的成本,這也迫使傳統燃油車企逐步轉向新能源汽車制造,新能源汽車的市場占比將會大大提高。”李金勇解釋道。

三四線城市:蓄勢待發的新戰場

據悉,2017年12月,全國各線城市新能源汽車銷量均大幅上漲。其中,三線城市漲勢迅猛,環比增長高達103.1%,而一線城市和二線城市的增速卻小幅下降。“這說明,三四線城市的新能源汽車市場已經啟動,潛力巨大。”李金勇強調。

據了解,目前我國新能源乘用車推廣量仍集中在一二線特大城市和省會城市。在新能源汽車銷量排行前十名的城市中,北京、上海、深圳位列前三,其次分別是天津、廣州、杭州、合肥、重慶、鄭州和青島。

“這些城市大多都是發布了限牌令的城市,消費者受限于所在城市限購燃油車的政策,只能通過購買新能源汽車來獲取本地牌照。”李金勇解釋道。

區別于一二線城市,三四線城市對于新能源汽車有著不同的消費需求。梁晶晶指出,目前我國新能源汽車的消費需求已從一線限購城市向二三線城市拓展,從“占號”的剛需向品質、設計和技術升級需求方面轉變。據她介紹,一線城市用戶更關注汽車產品的品質、設計、智能化技術水平;二線城市則更關注續航里程和汽車品質;三線城市最關注的是汽車產品的價格和經濟性。

市場競爭更加激烈

截至目前,2018年新能源汽車政策調整方案仍未公開發布。“靴子遲遲不落地,政策的不確定性給整個行業的發展帶來了一定的挑戰。”李金勇表示。

除了政策的不穩定性,與會嘉賓一致認為2018年新能源汽車行業將面臨激烈的市場競爭。李金勇預測,2018年將會有更多廠家開始布局非補貼城市,同時將會有更多新能源車型上市,這都將導致競爭加劇。他特別強調,今年將出現區域性的優秀經銷商品牌,不重視渠道建設的整車企業將面臨更多挑戰。

會上還對新能源二手車的業務布局機會進行了探討。與會嘉賓一致認為,新能源二手車市場存在一定的進入機會,但目前存在兩大難點,即車源是否穩定和高貶值率。由于新能源汽車技術尚有短板,產品質量不高,外加產銷規模不大、交易不活躍等因素都促成了新能源二手車的高貶值率。