官方微信:日成最新資訊

官方微信:日成最新資訊 移動官網

移動官網 官方商城

官方商城事實上,無論是在中國汽車產業與歐美汽車工業發達國家的較量中,還是在福建與國內汽車強省的競爭中,新能源汽車承載的,都是難得的超越機會。

站在同一起跑線,不意味著定能拔得頭籌。我省乃至我國新能源汽車要真正走向騰飛,從現階段來看,依舊任重道遠。

技術門檻首當其沖。不少專家認為,從目前來看,動力電池能量密度、續航里程及成本等依然制約新能源汽車發展。

一份權威報告指出,如果電池系統能量密度能夠大于150Wh/kg,價格低于0.6元/Wh,續航里程達到400公里,同時具備一定的快充能力,再配合以高效的快慢充組合樁,電動乘用車便可替代同級燃油汽車。

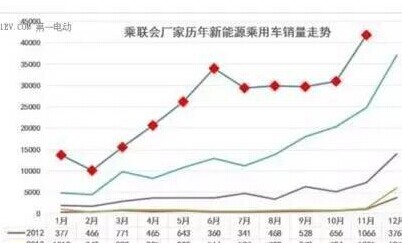

得益于政策推動和市場廣闊,現階段我國的新能源汽車產業發展很快,但由此導致的市場過熱、發展參差不齊的問題已開始凸顯。

業內人士認為,當前,中國的新能源汽車產業還處于導入期到成長期相銜接的階段,尚未到達外界想象的高速發展,應該給予各方面支持。

業內人士認為,政府補貼是為了鼓勵企業發展、刺激消費,但政策本身只是推力,并不會創造需求。現階段新能源汽車產業有了一定基礎,應該考慮引導企業回歸產品,回歸市場,開啟一場真正的汽車產業技術革命。中國汽車工業協會秘書長助理徐海東認為,補貼政策看似越來越嚴格,其實是在鼓勵創新、鼓勵技術進步,而非一味讓企業吃補貼。

作為財政補貼退出后的接續政策,“雙積分”政策將改變獎勵為主的方式,采用強制性要求的方式,推動企業發展新能源汽車,將新能源汽車的發展趨向從政府主導逐步轉向由市場主導。對此,我省有關專家認為,對于轉型期的企業而言,可以設立由政府注資、撬動社會資本的新能源汽車產業基金,解決短期資金難題。長遠而言,增強自身造血能力才是關鍵。

所謂造血能力,既包括現代化制造體系的建設能力、產業鏈的聚集能力、市場規模效益的保持能力、突破技術瓶頸的協同創新能力,也包括品牌建設的持續能力、企業競爭力的提升能力和產業安全的保障能力等。

我們有理由相信,隨著技術的成熟、產品的更新換代、銷售及服務的完善、成本的降低,新能源汽車產業規模和效益會得到逐步提升,政策補貼的影響會日益減弱。屆時,“換道超車”才能從夢想走進現實。